固定金利と変動金利の基本を押さえよう

住宅ローンを選ぶ際に、固定金利と変動金利のどちらを選ぶかは非常に重要な決断です。まず、基本的な違いを理解しておきましょう。

-

固定金利: 住宅ローンの期間中、金利が一定であるため、毎月の返済額が変わらないという安心感があります。特に長期固定金利の「フラット35」は有名です。ただし、最近では金利が上昇傾向にあり、2ヶ月連続で引き上げが行われています。

-

変動金利: 日銀の政策金利に影響を受け、将来的に金利が変動する可能性があります。現在、約8割の人が変動金利を選んでいます。ただし、金利が上がれば返済負担が増すというリスクも伴います。

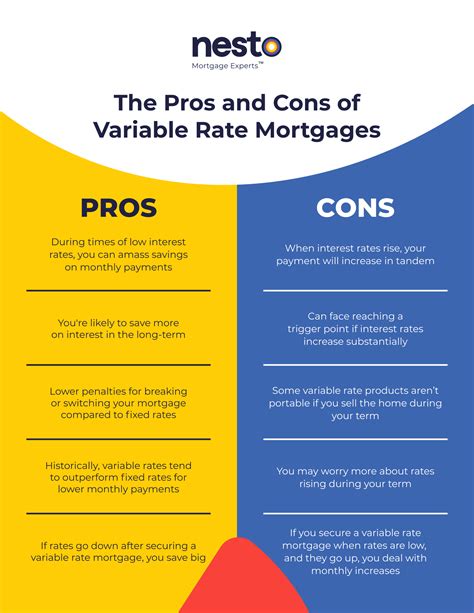

変動金利のメリットとデメリット

変動金利には明確なメリットとデメリットがあります。あなたのライフスタイルに合った選択をするために、以下のポイントを考慮しましょう。

-

メリット:

- 初期の金利が固定金利よりも低いことが多い。

- 経済状況が良好で金利が下がった場合、返済額が減少する可能性がある。

-

デメリット:

- 金利が上昇すると、返済額が増加するリスクがある。

- 将来の金利変動を予測するのは難しいため、計画が立てにくい。

固定金利のメリットとデメリット

固定金利もまた選択する上での利点と欠点があります。慎重な検討が求められます。

-

メリット:

- 経済状況に関わらず毎月の返済額が一定で、予算計画が立てやすい。

- インフレが進行した場合にも返済額が変わらないため、安全性が高い。

-

デメリット:

- 初期の金利は変動金利に比べて高め。

- 金利が下がっても返済額が減らない。

金利変動リスクにどれだけ対応できるか?

金利の変動に対処するためには、以下のような要因を考慮することが重要です。

-

資金の余裕: 資金に余裕がある場合は、変動金利のメリットを享受しやすいです。

-

借入期間: 短期間の借入であれば、変動金利のリスクを軽減できる可能性があります。

-

借入額: 借入額が小さい場合も、変動金利のリスクを抑えることができます。

金利選択のためのチェックリスト

- 現在の経済状況と将来の見通しを考慮する。

- 家計の収支バランスを確認し、金利上昇に耐えられるかを検討する。

- 長期的な返済計画を立てる。

金利比較のためのデータ

以下の表は、固定金利と変動金利の平均的な金利を示したものです。参考にしてください。

| 金利タイプ | 平均金利(2023年) | 特徴 |

|---|---|---|

| 変動金利 | 0.5% | 初期は低金利だが、変動する可能性あり |

| 固定金利 | 1.2% | 金利は一定で安心感があるが、初期は高め |

住宅ローンを選択する際のQ&A

変動金利を選ぶべきでしょうか?

変動金利は、短期間で借入を考えている方や、金利上昇に耐えられる資金的余裕がある方に向いています。

固定金利の主な魅力は何ですか?

固定金利は、経済状況によらず毎月の返済額が一定であるため、長期的な予算計画を立てやすい点が魅力です。

金利が上昇した場合、どのように対処すればよいですか?

金利が上昇した場合は、家計の見直しや繰上返済を検討することで、返済負担を軽減することができます。

どのように金利を比較すれば良いですか?

金融機関が提供する最新の金利情報を比較し、自分のライフスタイルや予算に合ったプランを選ぶことが重要です。

変動金利と固定金利を組み合わせることは可能ですか?

はい、一部を固定金利で、一部を変動金利で借り入れることができるプランもあります。これにより、金利リスクを分散することが可能です。

住宅ローンを選ぶ際の最も重要なポイントは何ですか?

最も重要なのは、自分自身の経済状況と将来のライフプランに合った金利タイプを選ぶことです。

結論

固定金利と変動金利の選択は、個々のライフスタイルと経済状況に大きく依存します。どちらを選ぶにせよ、慎重な検討と計画が必要です。金利の動向を定期的に確認し、自分に最適な選択を行いましょう。あなたの未来は、今の選択にかかっています!