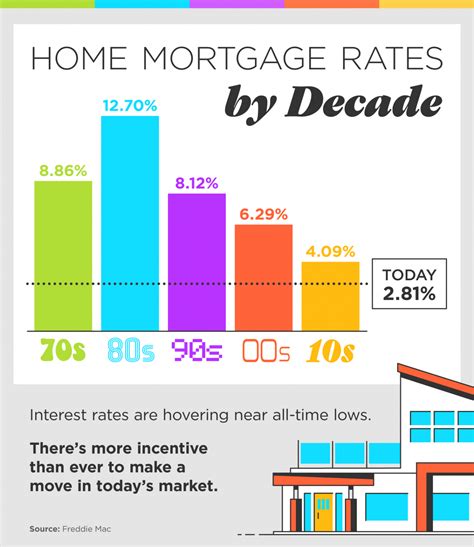

2024年に入り、住宅ローンの金利がどのように変動するのか、多くの人々が関心を寄せています。特に固定金利と変動金利の違いや、それぞれがどのように影響を受けるのかを理解することは、住宅購入を考えている人々にとって重要です。この記事では、最新の金融政策や市場の動向を考慮しつつ、2024年の住宅ローン金利の展望について詳しく説明します。

固定金利と変動金利の違いを再確認しよう

住宅ローンを選ぶ際、固定金利と変動金利のどちらを選ぶべきかという問題に直面します。それぞれにはメリットとデメリットがあり、個々のライフスタイルや将来の計画に応じて選択することが重要です。

- 固定金利: 金利が一定で、返済額が変わらないため、将来の計画が立てやすいのが特徴です。しかし、初期の金利は変動金利よりも高いことが多いです。

- 変動金利: 市場の金利に応じて変動するため、金利が下がれば返済額も減りますが、逆に上昇すれば負担が増えるリスクがあります。

2024年の固定金利の見通し

2024年11月には、多くの金融機関で固定金利の引き上げが見られました。具体的には、10年固定金利で0.01%から0.11%の引き上げが確認されています。この背景には長期国債の買い入れ額の減額計画が影響しています。

| 月 | 金利上昇幅 |

|---|---|

| 2024年11月 | 0.01%~0.11% |

このような動きから、2024年12月にはさらなる金利上昇が予想されています。例えば、フラット35の金利は前月比で引き上げられ、1.920%になると予想されています。

変動金利はどうなる?

一方、変動金利については、今回の金融政策の決定による直接的な影響はほとんどないと考えられています。ただし、年末や来年の年始にはさらなる追加利上げが行われる可能性もありますので、注意が必要です。

住宅ローン金利の決定要因

住宅ローン金利は、以下のような要因によって決定されます。

- 経済情勢: 景気の動向やインフレ率が金利に影響を与えます。

- 金融政策: 中央銀行の政策金利や国債の買い入れ政策が大きな役割を果たします。

- 市場の競争: 各金融機関が市場での競争を考慮し、金利を設定します。

これらの要因が複雑に絡み合い、金利が決定されるため、常に最新の情報に注目することが重要です。

金利動向を見極めるためのポイント

- ニュースをチェック: 経済ニュースや金融政策に関する情報を定期的に確認しましょう。

- 専門家の意見を参考に: 金融の専門家やアナリストの意見を参考に、金利の動向を予測するのも一つの方法です。

- 金融機関の動向を注視: 各金融機関の金利変更情報を頻繁に確認し、最適なタイミングでの借り換えを検討しましょう。

よくある質問

住宅ローンの金利はいつ変わりますか?

通常、住宅ローンの金利は毎月、もしくは四半期ごとに見直されます。金融機関によっては、独自のタイミングで金利を変更する場合もあります。

固定金利と変動金利、どちらが得ですか?

どちらが得かは、一概には言えません。固定金利は長期的な安定を求める人に向いており、変動金利は短期的な金利低下の恩恵を受けたい人に向いています。

金利が上昇するリスクをどうやって避けるべきですか?

金利上昇のリスクを避けるためには、固定金利を選ぶか、借り入れ額を抑えるといった対策が考えられます。また、こまめに市場の動向をチェックし、借り換えのタイミングを見計らうことも重要です。

住宅ローンの借り換えはいつがベストタイミングですか?

金利が低下しているタイミングや、経済が不安定で将来的な金利上昇が予想されるときが、借り換えの好機となることが多いです。

変動金利のメリットは何ですか?

変動金利の最大のメリットは、金利が低下した場合に返済額が減少することです。短期的な金利の低下を期待する場合に適しています。

金利が上昇した場合、どのような影響がありますか?

金利が上昇すると、毎月の返済額が増加し、総返済額も上昇します。これにより、家計に与える影響が大きくなるため、事前に対策を講じることが重要です。

結論

2024年の住宅ローン金利の動向は、固定金利の引き上げが続く可能性が高く、変動金利も慎重に見ていく必要があります。経済状況や金融政策の変化を常にチェックし、自分に最適な金利プランを選ぶことが重要です。