アメリカの住宅ローン市場は、何年にもわたって金融の安定性と個人の財務計画に大きな影響を与えてきました。特に30年固定金利の住宅ローンは、アメリカの住宅購入者にとって最も一般的な選択肢です。しかし、最近では変動金利の利用が若干増加しているというデータもあります。本記事では、アメリカの住宅ローン金利の変動について詳しく見ていきます。

30年固定金利の住宅ローンとは?

30年固定金利の住宅ローンは、借入期間中の金利が一定であるため、毎月の返済額を予測しやすいという利点があります。このため、多くのアメリカ人がこのタイプのローンを選んでいます。しかし、最近の金利の上昇がこの選択にどのような影響を与えているのでしょうか?

アメリカの住宅ローン金利の動向

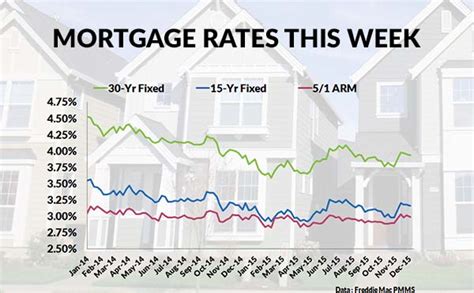

以下の表は、2024年末までのコンフォーミングローン残高($766,550以下)の30年固定金利の推移を示しています。

| 日付 | 金利 |

|---|---|

| 2024年12月13日 | 6.75% |

| 2024年12月04日 | 6.69% |

| 2024年11月27日 | 6.86% |

| 2024年11月20日 | 6.90% |

| 2024年11月13日 | 6.86% |

この表からもわかるように、金利は全体的に上昇傾向にあります。2022年9月には14年ぶりに6.0%を超え、2024年にはさらに上昇しています。これは、金融市場全体の動きや政策金利の引き上げが影響していると考えられます。

変動金利ローンの増加

アメリカにおいては、依然として30年固定金利が主流ですが、変動金利の利用も徐々に増加しています。変動金利ローンは、金利が市場の動向に応じて変わるため、初期の金利が固定金利よりも低いことが多いです。しかし、これは市場金利が上昇するリスクを伴います。

日本との比較

日本では、2022年10月時点で変動金利が主流であり、固定金利よりも低い金利が設定されています。日本の住宅ローン市場では、変動金利が9割以上を占めているのに対し、アメリカではまだ1割未満です。この違いは、各国の経済環境や金融政策の違いによるものでしょう。

住宅ローン市場の未来は?

アメリカの住宅ローン市場は、金利の変動によって今後も大きく変わる可能性があります。特に、経済の不確実性が高まる中で、金利の上昇が続けば、変動金利の利用が増えるかもしれません。一方で、固定金利の安定性を求める消費者も依然として多いでしょう。

住宅ローンに関するFAQ

変動金利と固定金利のどちらが良いですか?

変動金利は、初期の金利が低いため短期的には有利ですが、長期的には金利上昇のリスクがあります。固定金利は、金利が一定で毎月の支払いが安定します。どちらが良いかは、個人の財務状況やリスク許容度によります。

金利の上昇が住宅市場に与える影響は?

金利の上昇は住宅ローンの負担を増やし、住宅購入を抑制する可能性があります。結果として、住宅市場の冷え込みにつながることもあります。

日本とアメリカの住宅ローン市場の違いは?

日本では変動金利が主流であり、アメリカでは固定金利が一般的です。この違いは、各国の金融政策や経済環境の違いによるものです。

結論

アメリカの住宅ローン市場は、金利の変動に応じて変化しています。30年固定金利が主流である一方、変動金利の利用も増加しています。今後も金利動向を注視し、自分に最適なローンを選ぶことが重要です。